"Traje fondos para mi delegación, no para mi bolsillo"

Escuchá esta nota

EL DIARIO digital

minutos

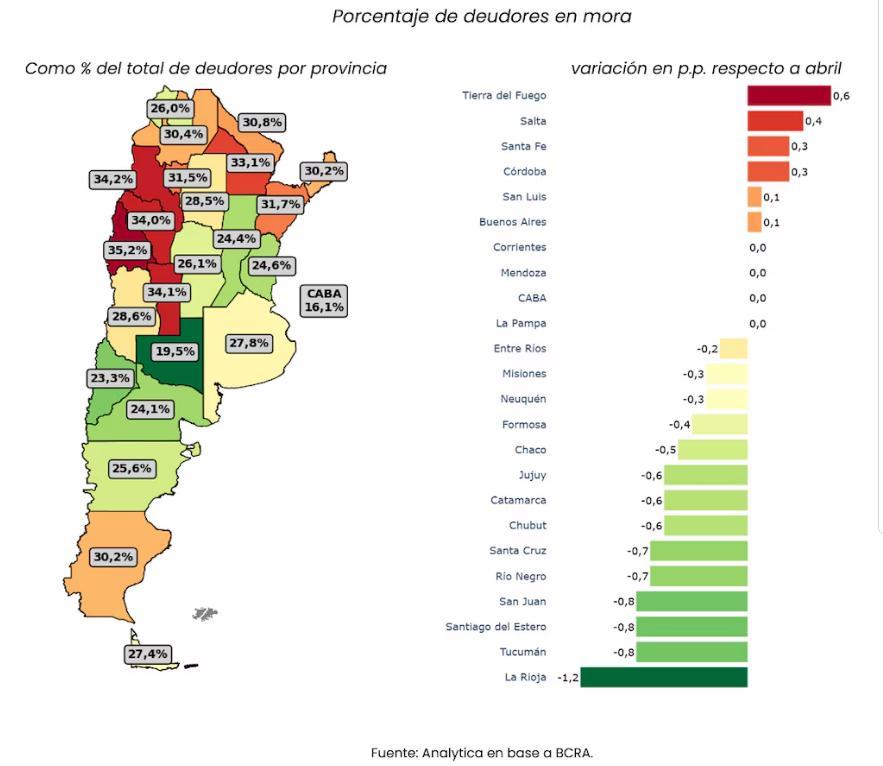

La morosidad de las familias argentinas volvió a registrar una suba durante el mes de mayo y alcanzó el 15,9%, lo que representa un incremento de 0,5 puntos porcentuales respecto a abril. Esta problemática financiera ya provocó que casi 7 millones de personas dejaran de ser consideradas "sujetos de crédito" dentro del mercado formal. Sin embargo, el escenario nacional expone una marcada heterogeneidad regional, posicionando a la provincia de La Pampa en un lugar de privilegio con uno de los índices de irregularidad de pago más bajos de toda la Argentina.

De acuerdo con el último relevamiento de la consultora Analytica, mientras que en varias jurisdicciones del norte y centro del país la mora duplica la media nacional, La Pampa se consolidó en el extremo opuesto al registrar un porcentaje de deudores morosos de apenas el 19,5%. De esta manera, el territorio pampeano se ubicó como la segunda jurisdicción con mejor comportamiento de pago en todo el país, siendo superada únicamente por la Ciudad Autónoma de Buenos Aires (CABA), que ostenta un 16,1%, y seguida de cerca por Neuquén con un 23,3%.

La situación de los deudores y las vías de financiamiento

El análisis general de la consultora determinó que la proporción de personas con al menos una obligación financiera en mora se mantuvo estable en comparación con el mes anterior, posicionándose en el 26,8% de la población del país, cifra que equivale a unos 5,3 millones de habitantes.

Asimismo, se detalló que actualmente existen 19,8 millones de personas con algún tipo de asistencia financiera dentro del sistema ampliado, el cual abarca tanto a los bancos tradicionales como a firmas Fintech (como Mercado Pago y Tarjeta Naranja), mutuales, cooperativas, tarjetas de compra de comercios, casas de electrodomésticos y fideicomisos financieros.

El estudio discriminó la conducta de pago según el tipo de entidad acreedora:

Bancos: entre las familias que poseen deudas exclusivamente con entidades bancarias, el 20% registra retrasos en sus pagos cotidianos. Al ponderar por el volumen total de los saldos deudores, la tasa de irregularidad en este sector desciende al 12,6%.

Fintech: en el segmento de quienes se financian únicamente mediante aplicaciones fintech, la morosidad asciende notablemente al 28,4%. Al calcular la tasa por volumen de dinero adeudado, la irregularidad se ubica en el 21,6%.

Otros proveedores de crédito: para el resto de los oferentes del sistema financiero (como comercios y cooperativas), el índice de irregularidad por volumen de deuda se dispara y llega a un alarmante 46,9%.

Con respecto a abril, la proporción de morosos creció con mayor fuerza entre quienes tienen compromisos netamente bancarios (+0,8 puntos porcentuales) y entre aquellos deudores que combinan cuentas pendientes de pago con bancos, fintech y otros proveedores (+0,9 puntos porcentuales). Por el contrario, los clientes vinculados con proveedores de crédito alternativos mostraron una mejora de -1,2 puntos porcentuales en su tasa de morosidad, debido a una reducción del 5,6% en su cantidad total de deudores irregulares.

La brecha regional y el panorama en las provincias

La distribución de la mora muestra realidades sumamente dispares según la geografía del país. En las provincias del noroeste argentino (NOA) y la región de Cuyo se localizan los peores indicadores de irregularidad, con nóminas encabezadas por San Juan (35,2%), Catamarca (34,2%), San Luis (34,1%) y La Rioja (34,0%).

En tanto, el informe de la consultora precisó que en las jurisdicciones más pobladas del país se detectó un incremento mensual de la mora, registrándose variaciones en Buenos Aires (+0,1 p.p.), Santa Fe (+0,3 p.p.) y Córdoba (+0,3 p.p.). En el territorio bonaerense, que aglutina el 36,4% de los deudores globales y el 37,8% de los morosos totales del país, el 27,8% de las personas posee al menos una cuenta en mora tardía, con diferencias claras entre el Gran Buenos Aires (30,5%) y el interior de esa provincia (23,1%).

Por otra parte, se observó que la densidad de acceso al crédito por cada 1.000 habitantes es significativamente menor en el norte que en la Patagonia y la zona pampeana. Provincias como Santiago del Estero, Corrientes y Jujuy muestran los niveles más bajos de tomadores de crédito formal en proporción con su población total. En el plano de las disminuciones de deudores totales respecto de abril, los distritos que mostraron bajas más notorias fueron Catamarca (-1,9%), San Juan (-1,8%) y Santiago del Estero (-1,4%), explicado principalmente por la salida de deudores de la situación de mora.

Finalmente, al evaluar la mediana de los montos que adeuda cada persona, el encarecimiento del costo de vida colocó a las provincias patagónicas al frente de la escala de compromisos monetarios promedio: Santa Cruz lidera con un monto mediano de deudas de $1.771.000, seguida por Neuquén con $1.766.000 y Tierra del Fuego con $1.732.000, siendo esta última una provincia particular en la que la deuda mediana cayó abruptamente un 29,4% junto con una baja del 7,1% en su volumen total de deudores en el último mes. En el resto del país, los mayores incrementos mensuales de los montos de deuda se verificaron en Jujuy (+8,4%) y Chaco (+7,2%).