Ley de Tierras: el oficialismo cede y propone elevar del 15% al 25% el límite para extranjeros

Escuchá esta nota

EL DIARIO digital

minutos

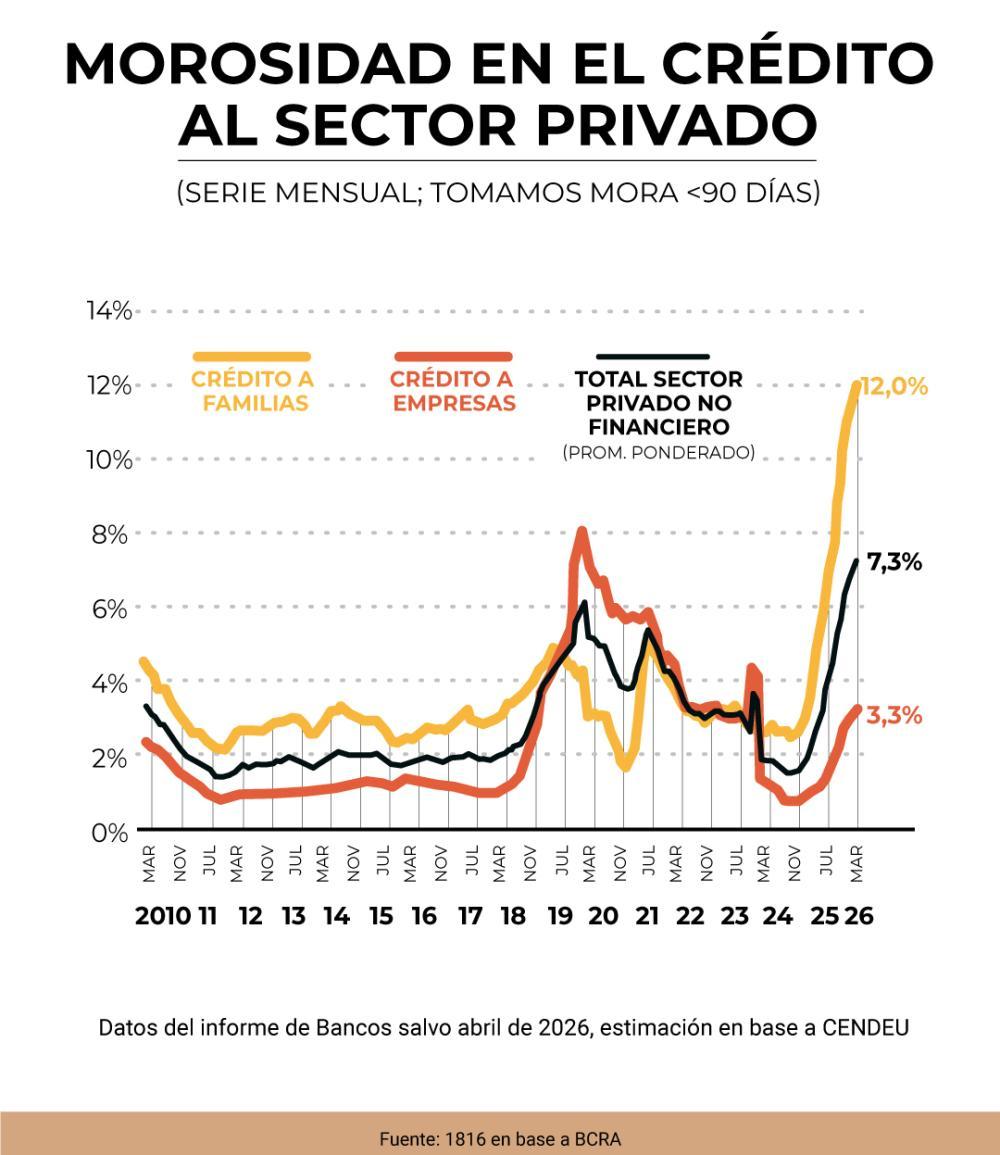

La mora en los préstamos bancarios otorgados a las familias alcanzó al 12,1% de los créditos en abril, consolidando un nuevo máximo histórico en más de dos décadas. Este indicador se triplicó en el último año y registró un incremento de medio punto porcentual respecto a marzo. Según estimaciones privadas, la cifra de personas con al menos un crédito en situación irregular supera los 5,3 millones.

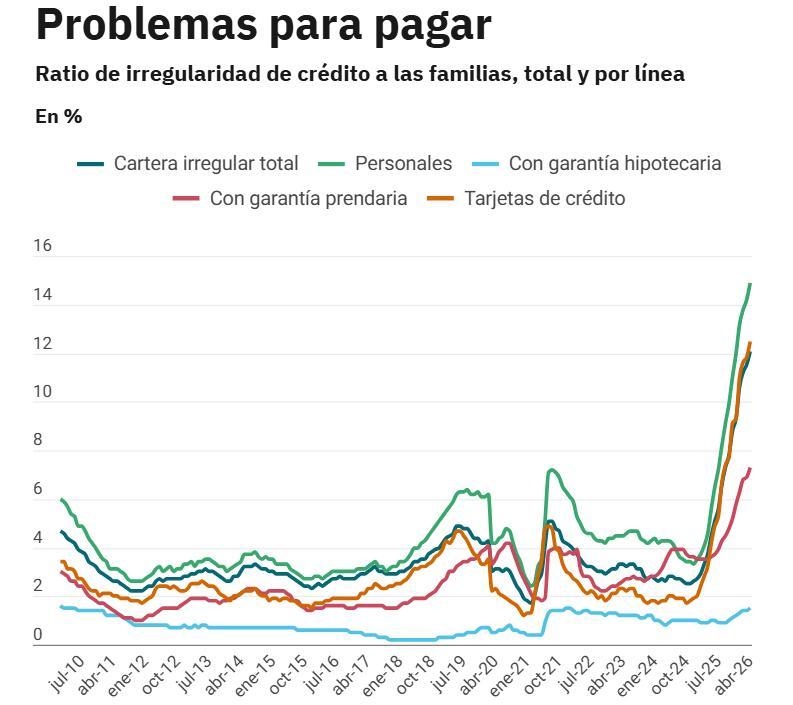

De acuerdo con el informe sobre bancos elaborado por el Banco Central de la República Argentina, el porcentaje de financiamiento al sector privado en situación de atraso llegó al 7,3% en el cuarto mes del año. Esto representa una suba de 0,3 puntos frente a marzo y de 5,1 puntos en comparación con abril de 2025. El deterioro de la cartera fue generalizado en todas las entidades financieras, aunque el impacto resultó más pronunciado en los préstamos destinados a las familias. En contraste, la irregularidad en la cartera de empresas se incrementó 0,2 puntos en el mes, hasta totalizar 3,3%.

El Banco Central de la República Argentina destacó que, en los últimos meses, se observa una desaceleración en el ritmo de aumento del ratio de irregularidad en los hogares, a pesar de que el segmento acumula dieciocho incrementos mensuales consecutivos, alcanzando niveles no vistos desde 2004. En octubre de 2024, la morosidad se ubicaba en 2,5%, valor que se multiplicó casi por cinco en dieciocho meses, incluso con un Producto Bruto Interno que mantuvo su crecimiento.

Evolución por tipo de préstamo

Al analizar el desempeño de cada línea crediticia, los datos de abril muestran el siguiente panorama:

Préstamos personales: alcanzaron una mora del 14,9% (+0,5 puntos respecto a marzo).

Tarjetas de crédito: la morosidad llegó al 12,5% (+0,7 puntos).

Líneas prendarias: registraron un nivel del 7,3% (+0,3 puntos).

Créditos hipotecarios: el índice se situó en 1,5% (+0,1 punto).

Desde la consultora 1816 advirtieron que, a diferencia de lo observado en marzo, la velocidad de aumento se aceleró. "Si bien todavía es posible que veamos un pico en algún momento del segundo trimestre de 2026, ahora hay motivos para tener dudas sobre el tema", señalaron.

Impacto en entidades no financieras y perspectivas

La problemática también se extiende a entidades no financieras, donde la proporción de familias con deudas impagas alcanzó el 31,5% en abril, frente al 30,7% de marzo. Actualmente, el 26,7% de las personas con algún tipo de financiamiento presenta al menos un préstamo en situación irregular (impago hace 90 días), sobre un universo de 20 millones de tomadores de crédito.

"Muchos individuos dejarán de ser sujetos de crédito durante un tiempo, limitando la expansión de los préstamos a familias en el futuro inmediato", explicaron desde la consultora. Bajo este escenario, analistas consideran difícil que el crédito a las familias actúe como un motor relevante de la actividad económica en el corto plazo.

Por su parte, Gustavo "Paco" Manríquez, CEO de Banco Supervielle, señaló durante el evento AI in Finance - AIFI 2026 que la situación es delicada y requiere una gestión cercana con el cliente para refinanciar deudas, apoyados en la estabilidad de la tasa. Asimismo, un relevamiento de la Cámara Argentina Fintech junto al Instituto Tecnológico de Buenos Aires indicó que, si bien la mora en el sector aumentó en sintonía con el sistema, se observan señales de desaceleración desde noviembre.