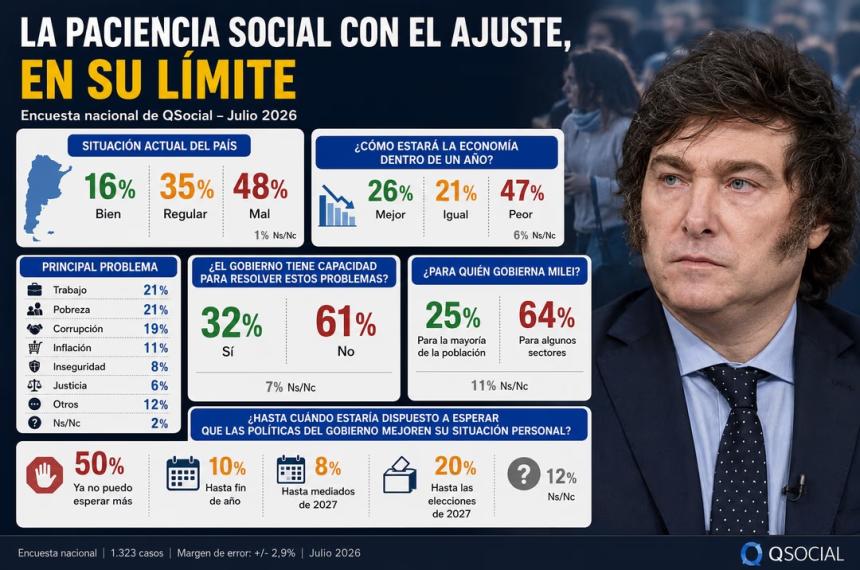

El 50% de los argentinos dice que ya no tolera más ajuste económico, según una encuesta

Escuchá esta nota

EL DIARIO digital

minutos

El calendario del Impuesto a las Ganancias para trabajadores en relación de dependencia tiene un momento clave cada año: la liquidación anual. Ese proceso, que se realiza entre fines de abril y comienzos de mayo, es el que explica por qué miles de contribuyentes recibirán un reintegro en sus próximos recibos de sueldo.

Se trata de un mecanismo habitual del tributo, que no responde a un beneficio extraordinario sino a la forma en que se calcula el impuesto. Durante todo el año, los empleadores actúan como agentes de retención. Cada mes descuentan una parte del salario en concepto de Impuesto a las Ganancias, en función del ingreso, las cargas de familia y las deducciones informadas por el trabajador.

Sin embargo, ese cálculo no es definitivo. El impuesto es anual, por lo que el monto final se determina considerando todos los ingresos y deducciones del período fiscal completo.

En ese contexto, pueden generarse diferencias entre lo que se retuvo mes a mes y lo que finalmente corresponde pagar. Cuando el resultado arroja que se descontó de más, ese excedente se devuelve.

Según especialistas en impuestos, cerca de 800 mil contribuyentes recibirán reintegros de Ganancias durante el mes próximo.

El rol de la actualización por inflación

Uno de los factores centrales que explican los reintegros es la actualización de las escalas y deducciones del impuesto.

El esquema vigente prevé ajustes periódicos a lo largo del año. Sin embargo, esos cambios no siempre coinciden con la dinámica de los salarios, lo que puede provocar que en determinados meses se haya retenido un monto mayor al que corresponde en el cálculo anual.

Cuando se realiza la liquidación final, esas diferencias se corrigen. Por eso, quienes quedaron alcanzados por retenciones más altas en algún momento del año pueden recuperar parte de ese dinero.

En términos prácticos, el ajuste implica recalcular todo lo retenido durante el período fiscal con las tablas vigentes al cierre del año, lo que genera saldos a favor en numerosos casos.

Qué pasa con las deducciones

Otro elemento clave son las deducciones que cada trabajador puede computar. Estas incluyen, entre otras, cargas de familia, gastos específicos y pagos a cuenta.

La información se carga a través del formulario SIRADIG, que tiene como fecha límite el 31 de marzo para el período fiscal anterior.

Esa presentación impacta directamente en el cálculo final del impuesto. Si un contribuyente incorpora deducciones que no habían sido consideradas durante el año, el resultado puede ser una reducción del monto total a pagar. En esos casos, también se genera un saldo a favor que se devuelve en la liquidación anual.

Cuándo se paga la devolución

Una vez cerrado el período de carga de datos, los empleadores deben realizar la liquidación anual del impuesto. Ese proceso se completa hacia fines de abril.

El resultado —ya sea un monto a pagar o un saldo a favor— se incorpora en el recibo de sueldo siguiente. En la práctica, esto implica que el ajuste impacta en los salarios que se cobran en mayo.

Si el cálculo final indica que el trabajador pagó de más, la devolución aparece como un importe adicional en el recibo. En cambio, si se retuvo de menos, se realiza un descuento.

La normativa prevé que ese ajuste se efectúe en el primer pago posterior a la liquidación o, si no alcanza, en los meses siguientes hasta completar el monto correspondiente.

El antecedente de reintegro

La devolución que se verá en mayo no es un hecho aislado. A lo largo de 2026 ya se registraron situaciones similares vinculadas a cambios en el esquema del impuesto.

Por ejemplo, a comienzos de año, la actualización de escalas y deducciones con efecto retroactivo generó ajustes en las retenciones. En esos casos, los empleadores debieron recalcular lo descontado y devolver los montos cobrados de más en los primeros meses.

Ese tipo de mecanismos responde a la misma lógica: cuando se modifican los parámetros del impuesto o se actualizan las tablas, se revisa lo ya retenido y se corrige la diferencia.

Qué pasa si no se hizo el trámite

En los casos en que el trabajador no haya completado el SIRADIG antes del cierre del plazo, el proceso cambia.

Si existen deducciones o percepciones no informadas, el contribuyente deberá inscribirse en el impuesto y presentar una declaración jurada. Ese camino implica un procedimiento más largo para recuperar los montos a favor.

Por eso, la carga de datos en tiempo y forma es determinante para que la devolución se realice directamente a través del recibo de sueldo.